Der Wohnort kann beeinflussen, ob man einen Kredit erhält – und das ist nur ein Merkmal von vielen. Wir erklären, wie das sogenannte Verbraucher-Scoring funktioniert.

Haus, Auto, Studium: Viele Dinge sind so teuer, dass man dafür Kredite aufnimmt und sie über längere Zeiträume zurückzahlt. Doch davor überprüfen Banken Ihre Bonität, also Ihre Fähigkeit und Bereitschaft, das Geld auch wirklich zurückzahlen zu können. Entscheidend ist dafür der sogenannte Score – deswegen spricht man auch von „Verbraucher-Scoring“. Bei dieser Berechnung kommen vermehrt Algorithmen zum Einsatz.

In diesen Score fließen zahlreiche Merkmale ein. Diese Liste der „Zutaten“ für den Score ist ein Geschäftsgeheimnis der Wirtschafts-Auskunfteien. Die bekannteste dieser Auskunfteien ist die Schufa. Es existieren jedoch eine Handvoll weiterer Auskunfteien, etwa Creditreform Boniversum, CRIFBürgel oder Arvato Infoscore.

Ein paar Hinweise, welche Informationen bei der Berechnung Ihrer Bonität einfließen, gibt es jedoch. So ist unter anderem wichtig:

- Was man verdient und welchen Beruf man ausübt

- Persönliche Daten, etwa Alter und auch Wohnort

- Wie viele Bankkonten, Darlehen und Handyverträge die Person hat – und wie es mit der Zahlungsgewohnheit aussieht

- Wie viele Finanzierungsanfragen die Person bereits gestellt hat

- Merkmale wie die Anzahl an Konten bei Versandhändlern können eine Rolle spielen

Hier haben Algorithmen durch ihre Fähigkeit, Muster in großen Datenmengen zu erkennen, die Arbeit der Auskunfteien deutlich verändert. Denn früher mussten Menschen anhand einer Handvoll Merkmale entscheiden, ob jemand kreditwürdig ist oder eben nicht.

Ein Algorithmus hingegen kann sehr viel mehr Informationen über eine Person verarbeiten und mit Daten von anderen Menschen vergleichen. Da Auskunfteien wie die Schufa über die Jahre bereits viele Daten sammeln konnten, verfügen sie in der Regel über genügend Vergleichsdaten.

Auf diese Weise kann ein einzelnes Merkmal – etwa die Anzahl der Bankkonten und Handyverträge – zum Problem werden: Wenn ein wesentlicher Anteil Ihrer Vergleichsgruppe seine Rechnungen nicht pünktlich zahlt oder zu viele Mahnungen auflaufen lässt, wird der Score eines ansonsten gewissenhaften Menschen mit denselben Merkmalen unter Umständen heruntergestuft.

„Man nimmt historische Fälle von etwa 10.000 Kreditnehmenden in der Vergangenheit und schaut: Wer konnte den Kredit zurückzahlen und wer nicht?“, erklärt Stefan Funke, Professor für Algorithmik an der Universität Stuttgart. „Anhand dieser Daten und mithilfe des maschinellen Lernens entscheidet der Rechner, welche Kennzahlen dazu führen, ob jemand kreditwürdig ist.“

Eine Folge ist dabei, dass mit immer mehr Daten immer weniger Menschen verstehen, wie die Ergebnisse zustanden kommen. „Das Ganze ist relativ komplex und lässt sich nicht so einfach durchschauen, weil ein Lernprozess auf Seiten der Maschine dabei ist, den man nicht so einfach rekonstruieren kann“, warnt Funke.

„Scoring bedeutet erstmal, dass man nach bestimmten Kriterien ein Bewertungssystem aufbaut“, sagt Dr. Jessica Heesen vom Ethikzentrum der Universität Tübingen. „Und beim Thema Verbraucher-Scoring geht es natürlich auch sehr stark um das Thema Überwachung.“ Heesen ist überzeugt: „Für das Scoring werden alle möglichen Daten genutzt – etwa, wie wir uns im Internet bewegen. Die Geldgeber wollen wissen: Was sind wir eigentlich für ein Mensch?“

Als Verbraucher kann man das Scoring heutzutage nicht vermeiden, denn wir hinterlassen überall Spuren – bei der Eröffnung eines Kontos oder beim Abschluss eines Handyvertrags. Aber es gibt Mittel und Wege, damit bewusster umzugehen.

So mache ich mich #unberechenbar bei Finanzen

1. Eigenen Score abfragen & gegebenenfalls korrigieren lassen

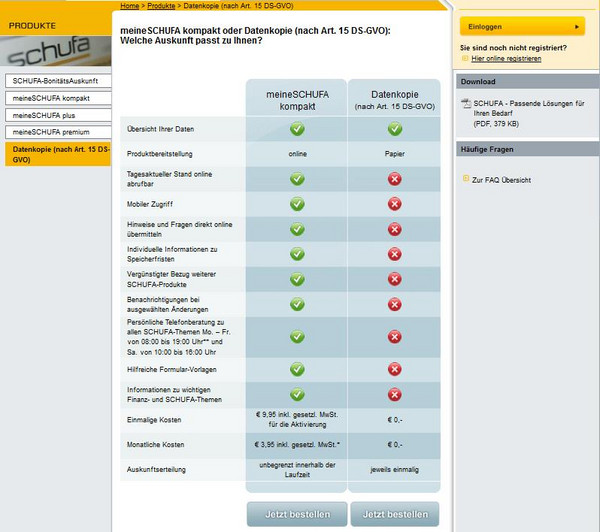

Der erste und wichtigste Schritt ist es, zu erfahren, mit welchem Score man bewertet wird. Das geht ganz einfach direkt bei der jeweiligen Auskunftei, die zur kostenlosen Datenauskunft verpflichtet ist – wie etwa die Schufa. Es reicht aus, eine „Datenkopie nach Art. 15 DS-GVO“ abzufragen – alle anderen Optionen sind zahlungspflichtig. Beispiel Schufa: Folgen Sie dafür diesem Link – und klicken Sie auf den Button am Ende der rechten Spalte, nicht die kostenpflichtige Option „SchufaDirekt“!

Sie erhalten in der Regel binnen vier Wochen Post von der Auskunftei. Nun können Sie überprüfen, welche Informationen die Auskunftei von Ihnen hat, woher sie stammen und ob sie korrekt sind. Denn auch Auskunfteien machen Fehler – und es ist Ihr gutes Recht, die Informationen über Sie korrigieren oder löschen zu lassen. Kontaktieren Sie dazu nicht nur die Auskunftei, sondern auch das Unternehmen, von dem die falschen Informationen stammen. Dazu reicht ein formloses Schreiben.

Nach dem Auskunftsanspruch nach Artikel 15 der Datenschutzgrundverordnung haben Sie im Regelfall Anspruch auf eine kostenlose Kopie Ihrer Daten in „regelmäßigen Abständen“. Meist wird darunter ein Jahresrhythmus verstanden.

2. Bankkonten, Handyverträge und Darlehen bündeln

Auch wenn es banal klingt: Überprüfen Sie Ihre Finanzen, schließen Sie ungenutzte Bankkonten aus Jugendzeiten und melden Sie überflüssige Mobilfunkverträge ab. Bündeln Sie ebenso Darlehen – jeder weitere auch noch so kleine Kredit kann Ihren Score verschlechtern. Ihr Score wird auch durch häufige Umzüge, unbezahlte Rechnungen oder Kreditraten, Nutzung des Dispos auf dem Konto und den eher unwahrscheinlichen Fall eines Haftbefehls beeinflusst.

3. Im Extremfall: Hilfe von Experten suchen

Sollte sich die Auskunftei weigern, falsche Informationen zu korrigieren (und sollte Ihnen dadurch ein Schaden entstehen), dann können Sie sich an zwei Stellen wenden:

- Eine Schlichtungsstelle, der sich die Auskunftei angeschlossen hat: Z.B. die Ombudsfrau der Schufa

- Die Verbraucherzentralen, die Ihnen im telefonischen oder persönlichen Beratungsgespräch weiterhelfen können.

Das sagen die Experten

PD Dr. Jessica Heesen zum Thema Finanzierung und Scoring